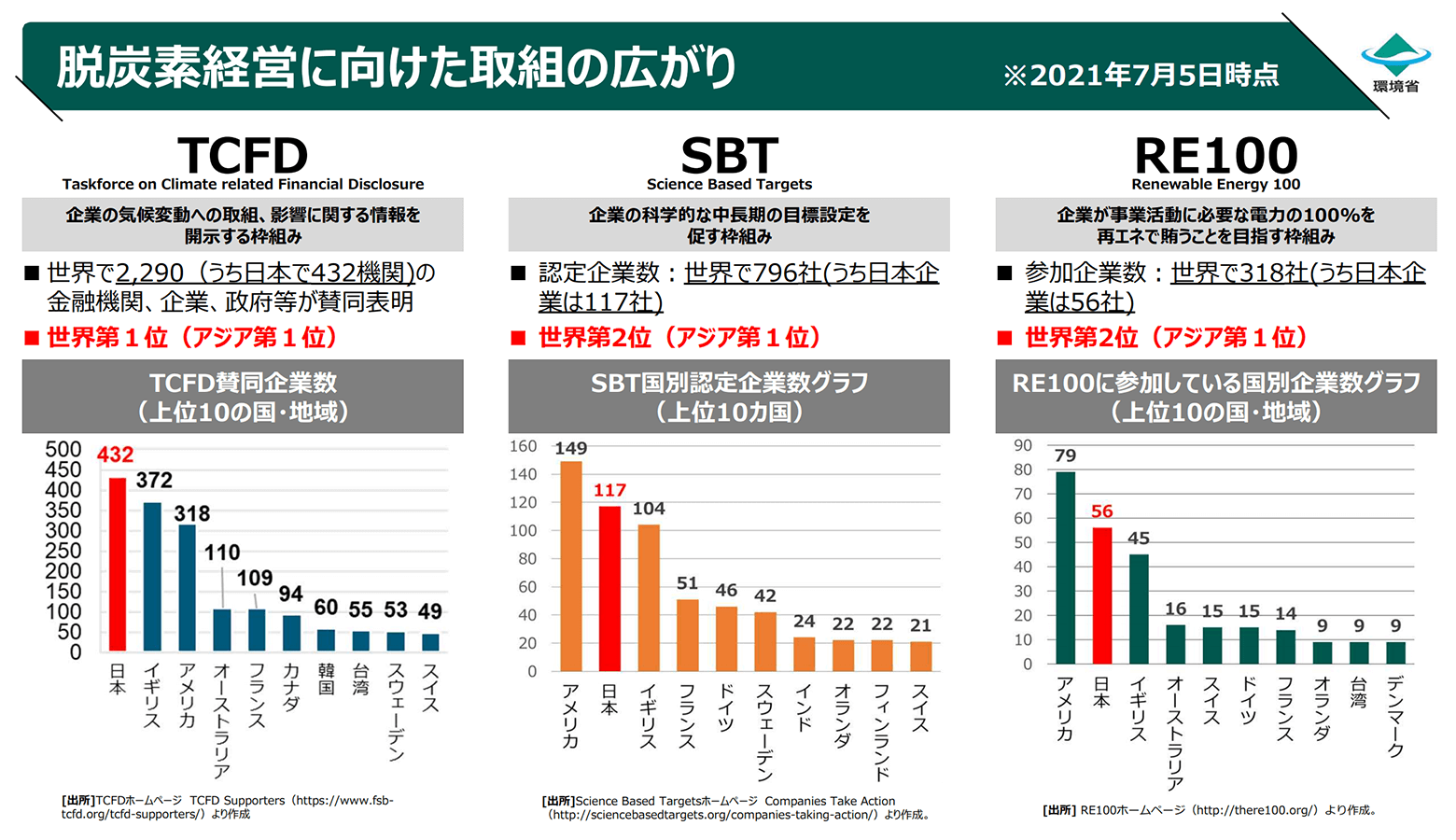

脱炭素経営の広がり

パリ協定を契機に、また、ESG金融の進展とも相まって、グローバル企業を始めとして「脱炭素化」を企業経営に取り組む動き(脱炭素経営)が国際的に拡大しています。

こうした取組は、投資家等に対する脱炭素経営の見える化を通じて、自社の企業価値向上へとつながります。また、近年、脱炭素経営に取り組む企業が取引先(サプライヤー)にも削減目標の設定や再エネ調達などによるCO2排出削減を要請する動きもあり、他社との差別化やビジネスチャンス獲得のためにも脱炭素経営に取り組む必要性が増しています。

ここでは、脱炭素経営の具体的な取組である、気候関連のリスク・機会に関する情報開示の枠組み(TCFD)や、脱炭素化に向けた目標設定(SBT, RE100)について、紹介します。

TCFD:Task Force on Climate-related Financial Disclosure(気候関連財務情報開示タスクフォース)

- TCFDとは、G20財務大臣・中央銀行総裁からの要請を受け、「金融安定理事会(FSB:Financial Stability Board)」の下に設置された、民間主導のタスクフォースのことです。

- 気候変動は企業経営にとって明確なリスク・機会になりうることから、投資家等の適切な投資判断を促すために、その判断材料となるよう、効率的な気候関連財務情報の開示を企業等へ求めることを目的としています。

- 国内外には様々な開示の枠組みやその評価機関がありますが、現在、各々のガイドラインをTCFD提言と整合させるための再検討・改訂が実施されており、TCFD提言は気候関連情報開示の枠組みとして国際的なスタンダードになりつつあります。

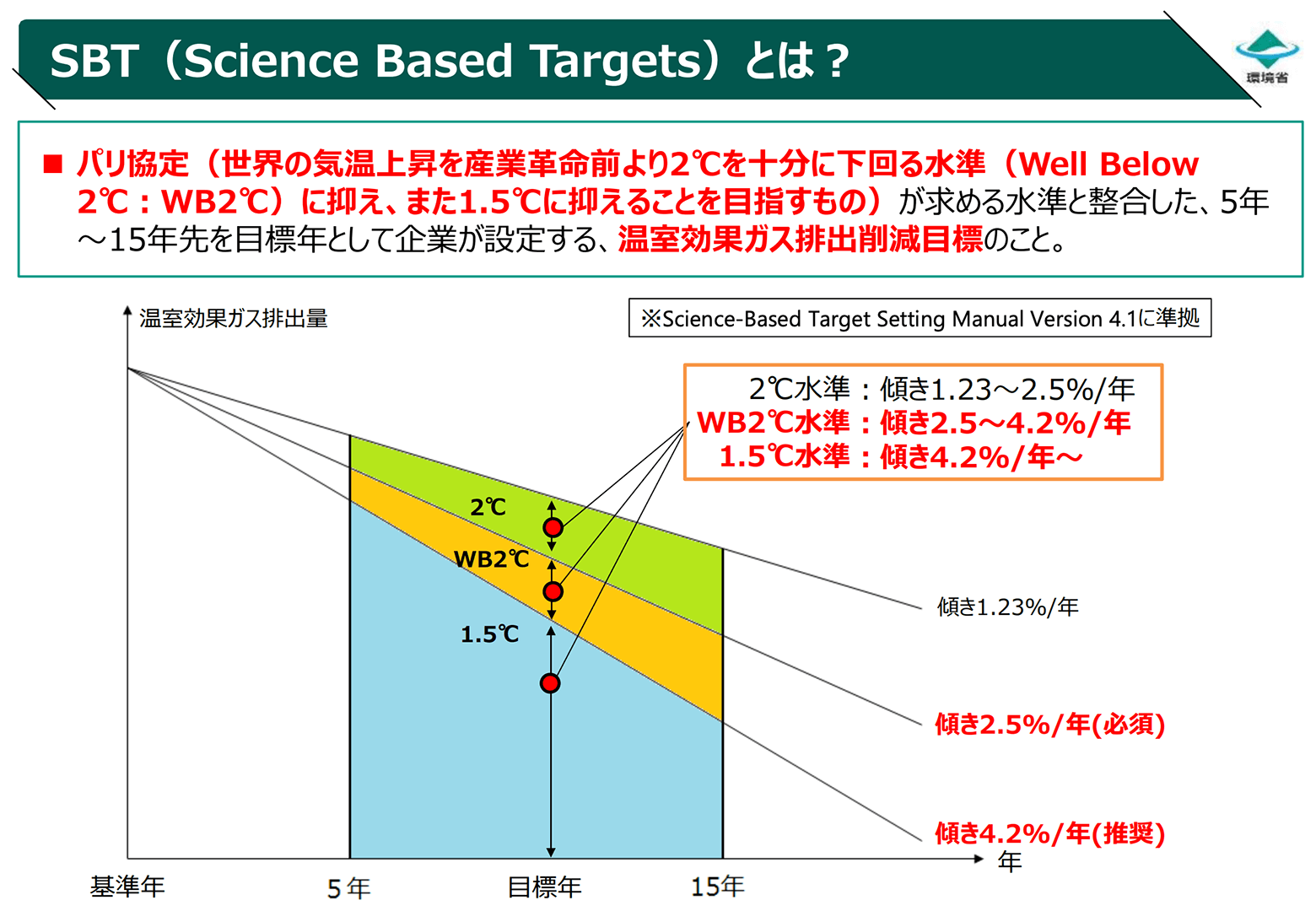

SBT:Scienced Based Targets(パリ協定と整合した温室効果ガス排出削減目標)

- パリ協定では、世界共通の長期目標として、工業化前からの世界全体の平均気温の上昇を2℃より十分低く抑えるとともに、1.5℃に抑える努力を継続することが盛り込まれています。

- そのパリ協定に整合した科学的根拠に基づく中長期の温室効果ガス削減目標(SBT)を設定した企業を認定する国際的なイニシアティブ(SBTi)が大きな注目を集めています。

- 企業は、目標の申請から5~15年先のある年(目標年)を設定して、平均気温の上昇を最低でも2℃を十分に下回る水準に抑える削減目標(削減率2.5%/年以上)を設定しなければなりません。さらに、1.5℃目標(削減率4.2%/年以上)を目指すことが推奨されています。

注)イニシアティブとは、先進的な環境への取組及びそれを主導する組織のことです(≠条約)。

RE100

- 企業等が自らの事業活動における使用電力を100%再生可能エネルギーで賄うことを目指す国際的なイニシアティブです。

2050年までに再エネ100%を達成する目標であることが求められます。 - 参加する要件として電力消費量が定められており、通常100GWh以上であるのに対し、日本企業では特例として50GWh以上に緩和されています。

(備考)RE100の参加要件を満たさない団体(中小企業、自治体等)を対象とした日本独自のイニシアティブとして「再エネ100宣言 RE Action」があります。

脱炭素経営推進ガイドブック(令和2年度策定)

環境省では、上述の企業の脱炭素経営の具体的な取組を促進するため、各種ガイドを策定しました。参照いただき、脱炭素経営の検討等にお役立てください。

- TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver3.0~ (2021年3月)[PDF:24.1MB]

- TCFD提言に沿った情報開示に向け、企業の気候関連リスク・機会に関するシナリオ分析を行う具体的な手順を解説。我が国企業のシナリオ分析の実践事例(環境省支援事業参加18社)や、分析を行う際に必要となる各種データ等も掲載。

- SBT等の達成に向けたGHG排出削減計画策定ガイドブック (2021年3月) [PDF:6.1MB]

- 企業が中長期的視点から全社一丸となって取り組むべく、成長戦略としての排出削減計画の策定に向けた検討の手順、視点、国内外企業の事例、参考データを整理。また、自社の削減のみならず、サプライヤー等と協力した削減対策を進める方法も掲載。

- 中小規模事業者のための脱炭素経営ハンドブック (2021年3月)[PDF:3.52MB]

- 中小企業における中長期の削減計画の策定に向け、中小企業が取り組むメリットを紹介するとともに、省エネや再エネの活用や削減対策の計画へのとりまとめ等の検討手順を整理。中小企業の取組事例(環境省支援事業参加8社)についても掲載。