【有識者に聞く】炭素国境調整措置(CBAM)から読み解くカーボンプライシング

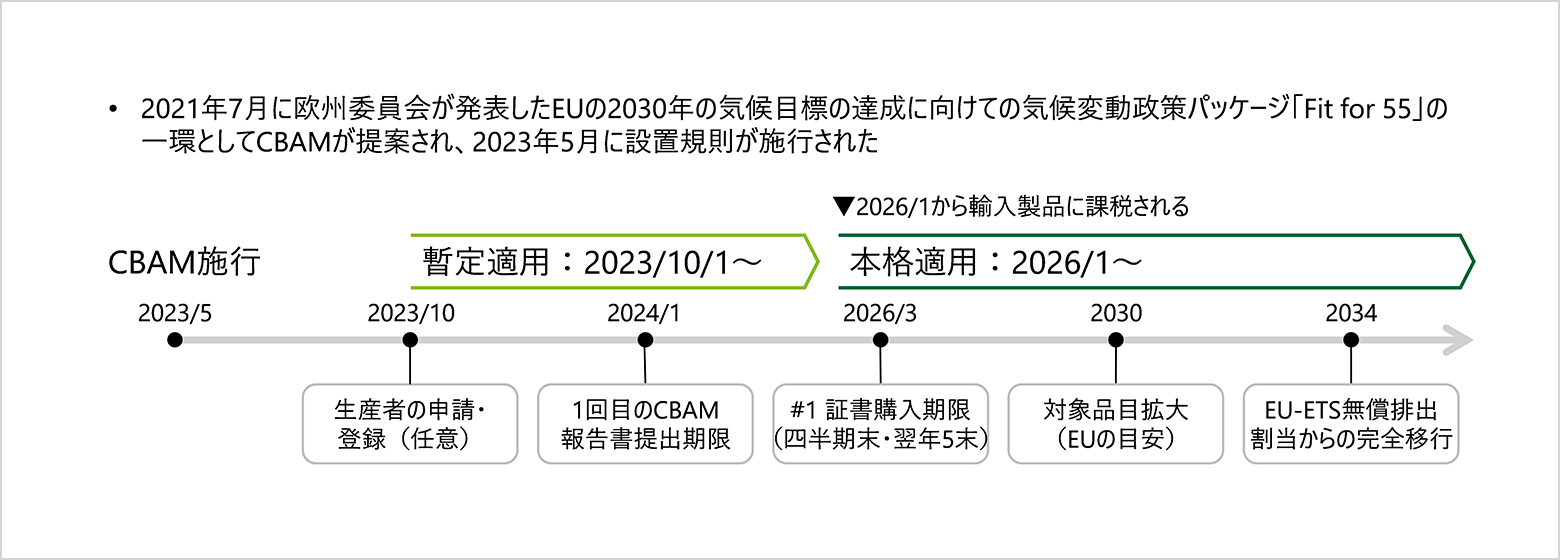

EUの炭素国境調整措置(CBAM:Carbon Boarder Adjustment Mechanism)を設立する EU規則が 2023年5月に施行され、10月から暫定適用が開始されました。今回はこの CBAM を題材に、温室効果ガスの排出に対して課金するカーボンプライシングの取組について、早稲田大学の有村俊秀教授に解説していただきました。

カーボンプライシングってなに?

カーボンプライシングとは

まず初めに、カーボンプライシングとは何かについて教えてください。

有村

カーボンプライシングは、二酸化炭素(CO2)排出に対して値段をつける経済的なコストを課す、すなわち「CO2に値段をつける」制度です。経済学の観点から見ると、環境はタダではないという考え方があります。もし環境をタダだと見なしてしまうと、CO2の排出が過剰になり、気候変動や環境への悪影響が増大する可能性があります。そのため、環境への負荷を反映させるために、CO2に価値を持たせる必要があると考えられています。

カーボンプライシング導入の短期的な効果として、企業や個人がCO2排出を抑えるために省エネや再エネ導入などの行動をとるようになります。また、中長期的には、CO2排出量が少ないエネルギーが経済的な優位性を持つようになり、石炭から天然ガスへの燃料転換、さらには再生可能エネルギーの導入が促進されます。長期的な効果としては、企業の変化や研究開発投資の活性化によるイノベーションも期待できます。

一般的に、政府主導のカーボンプライシングは次の2つの手法で実施されます。

- 炭素税

- 二酸化炭素の排出量に応じて企業や個人に課税する

- 排出量取引制度(ETS:Emissions Trading System)

- 企業や産業部門に対して排出量の上限(キャップ)を決め、上限を超えて排出する企業は、余剰分(排出権)を持つ企業から排出権を購入(トレード)する

カーボンプライシングの国内外の動向

世界では、カーボンプライシングに関連してどのような動きがあるのでしょうか。

有村

炭素税は1990年にフィンランドで導入されたのを皮切りに、北欧諸国で導入されました。スウェーデンでは税率が100ユーロを超えるなど、様々な税率が存在しています。欧州だけでなく、シンガポールや南米のチリ、南アフリカなどでも導入されており、国際的な広がりを見せています。

一方、排出量取引制度は、EUが2005年にEU-ETS(EU排出権取引制度)を開始し、世界をリードするモデルとなってきました。その後、韓国も2015年から実施しており、中国も2013年から試行、2021年から電力部門で本格的に実施しています。

続いて、日本国内ではカーボンプライシングに関連してどのような動きがあるのでしょうか。

有村

国内では2012年から温暖化対策税が導入されましたが、1トンあたり289円という諸外国と比較して低い税率のため、企業や個人の行動への影響は限定的と言えます。しかし、カーボンニュートラル宣言以降、成長志向型カーボンプライシングという構想が浮上し、話が一気に進展しました。

また、排出量取引制度については、東京都及び埼玉県が導入しています。

- 参考:その他のカーボンプライシングに関する議論、施策はこちら「カーボンプライシング」(環境省)

炭素国境調整措置(CBAM)ってなに?

炭素国境調整措置(CBAM)とは

CBAMの概要について教えてください。また、どのような目的で導入されることになったのでしょうか。

有村

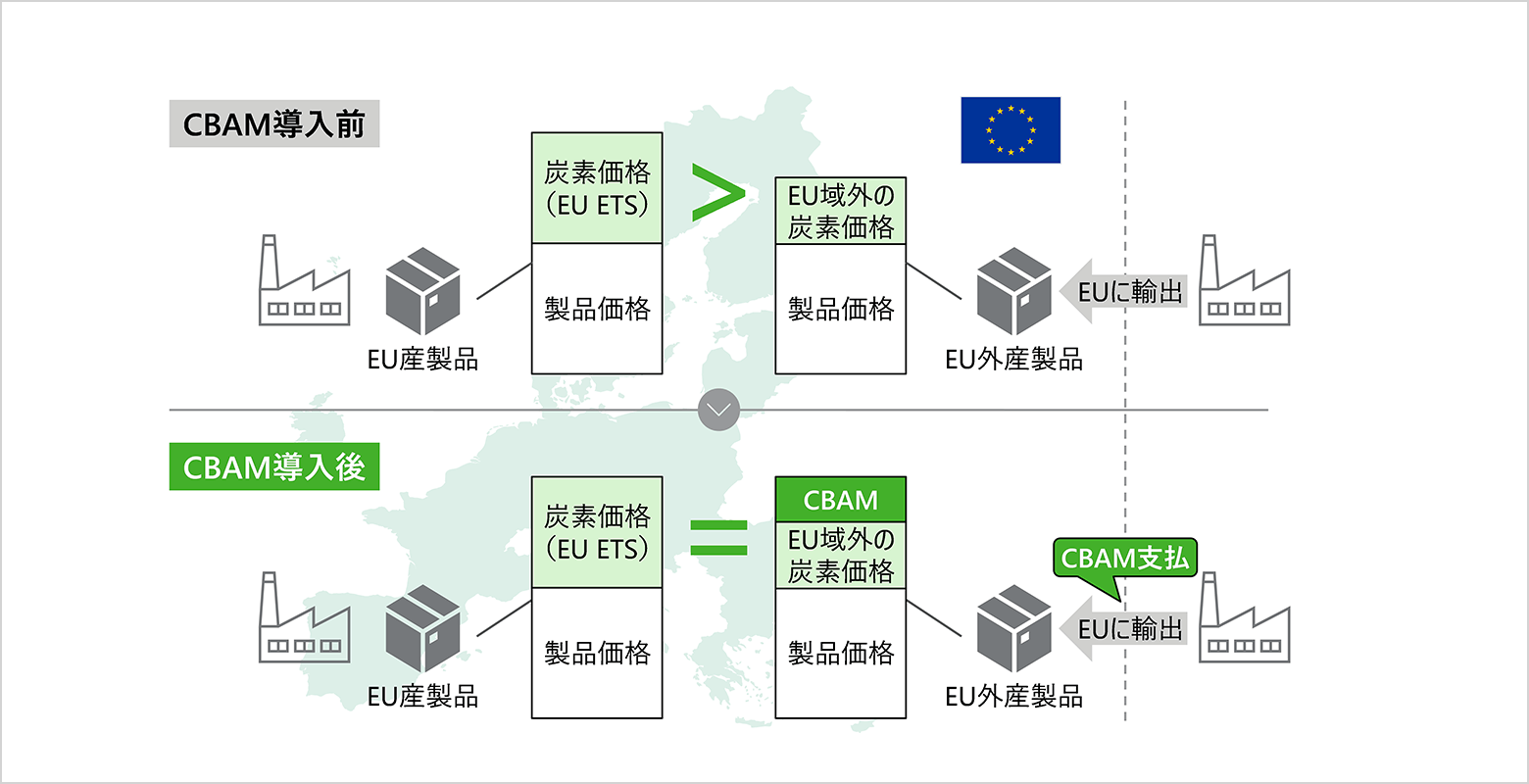

欧州などが積極的にカーボンプライシング等を用いてCO2削減を推進すると、コストの増加を避けたい企業が生産拠点を規制の緩い国や地域に移転させてしまうという懸念があります。そうなれば、海外での二酸化炭素排出が増えるカーボンリーケージ(漏洩)が起こり、実質的な温室効果ガスの排出量削減が限定的になってしまいます。

この問題に対する施策として考えられたものが、国境で輸入品に対して国内と国外の炭素価格の差額分の支払いを課す措置であるCBAMです。この仕組みにより、産業競争力の平準化をするとともに、規制の緩い国や地域にも温暖化対策を促すことが期待されます。

EU CBAM導入の背景

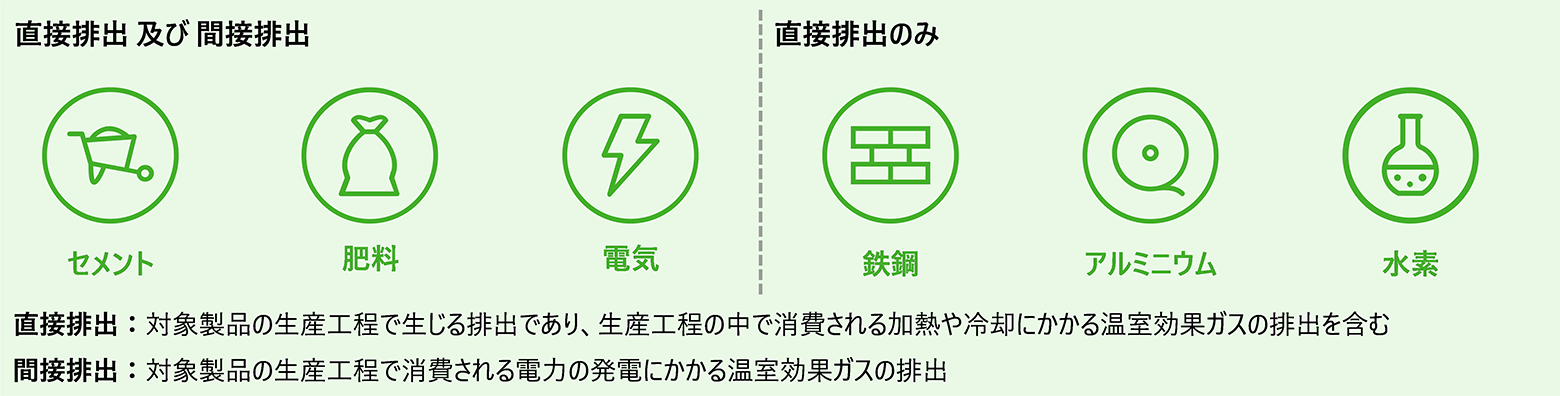

2023年10月から、まずはセメント、肥料、電気、鉄鋼、水素、アルミニウムを対象に、EU CBAMの暫定適用が開始されました。導入に当たっては具体的にどのような議論があったのでしょうか。

有村

最初のCBAMの構想は、アメリカに対する措置として考えられました。アメリカが京都議定書から離脱した際に、EUは炭素関税を検討する議論を始めましたが、その際は実現しなかったのです。

その後、EUでは温暖化対策を推進してきましたが、他の国や地域が追随しないことから、カーボンリーケージが懸念されるようになり、この問題に対処するためにCBAMを導入することを決定しました。具体的には、EUの鉄鋼産業において、ロシア、ウクライナ、トルコからの鉄鋼輸入が増加し、これらの国々でカーボンプライシングが行われていないという問題が議論されました。

それ以前のEUは、排出権の無償配分によって鉄鋼産業を保護していましたが、その配分を縮小する方針に変更されたため、CBAMの導入が必要とされるようになりました。このようにカーボンリーケージの回避が表向きの理由ですが、結果的には国内産業の競争力を守るという側面も持っているとも言えます。

CBAMに関する動向やその影響 ①EU

CBAMが導入されることで、具体的に各国・各地域にどのような影響があるのでしょうか。

また、それを踏まえてどのような動きがあるのでしょうか。まずはEUについて教えてください。

有村

先ほどの話のとおり、CBAMの導入によりカーボンリーケージが回避され、国内産業の競争力が守られるというメリットが期待されます。

しかしながら、経済学者の見解では、カーボンリーケージはあまり見つからなかったという結果が出ています。一方で、産業全体を見ると、明らかにロシアや中国からの鉄鋼輸入が増えているため、政策担当者の中ではカーボンリーケージ発生しているのではないかという意見もあります。

この点については、人件費やその他の要因も影響しているため、鉄鋼輸入の増加がEUにおけるカーボンプライシングであるEU-ETSによるものなのか、他の要因によるものなのかは明確ではありません。

CBAMに関する動向やその影響 ②アメリカ

続いて、アメリカについて、CBAMが導入されることでどのような影響や関連動向があるか教えてください。

有村

アメリカでは、全国的なレベルではまだ排出権取引制度は実施されていませんが、カリフォルニア州では、独自の排出権取引制度が実施されています。また、RGGIという米国東部の12州が連携して行う電力会社を対象とする排出権取引制度も実施されています。このような制度においても他州へのカーボンリーケージが起きていると言われています。

また、アメリカでは、特に鉄鋼業界において、EU CBAMによる競争力の低下やカーボンリーケージの懸念があることから、EU CBAMの導入に対して対抗措置がとられる可能性もあります。

CBAMに関する動向やその影響 ③日本

では、CBAMが導入されることでの日本国内への影響や関連動向にはどのようなものがあるのでしょうか。

有村

国内では、EUへの対抗策としてCBAMを導入する話はあまり盛り上がっていません。これまでの研究では、日本がCBAMを導入すると国内製品の値段が上がり、CO2排出量がわずかに減少するものの、国内産業の保護にはならないという結論が出ています。したがって、輸出製品を守るためには、国内で国外の炭素価格との差額分を一旦徴収しつつ、輸出時に還付する必要があります。ただし、輸出還付はWTOの観点からグレーゾーンとされており、EUでも実施されていません。しかしながら同時に、EU内でも輸出還付すべきだという意見も存在します。したがって、将来的にこのような措置が実現する可能性もあるかもしれません。

EU CBAMの影響に関しては、貿易モデルに基づく分析結果では、日本はあまり損をしないという結論が出ています。日本は効率性が高いため、インドのように効率性の低い鉄鋼を生産する国に比べてマーケットシェアを獲得する可能性があり、全体としては損をしないという結論です。

同様の考え方は東南アジアでも見られ、タイやベトナム、インドネシアなどで徐々にカーボンプライシングが導入されています。これは、輸出時にEUに炭素価格を支払うよりも国内で支払う方が不利益を抑制できるという考え方に基づいています。

EU CBAMの課題や懸念点

CBAMが導入されることによる懸念点や解決すべき課題にはどのようなものがあるのでしょうか。

- WTOとの整合について

- 有村 当初は特定の国の産品への課税であるため、世界貿易機関(WTO)違反の可能性が指摘されていました。現在、WTOに整合する形で進めるとしていますが、この議論の動向は国際的に注目されています。

- 減免される炭素価格について

- 有村 個別の産業目線では、国内の炭素価格がEUで承認され減免されるか否かが重要になります。本格的な導入は2026年からであり、あくまで現在EUから示されている文書に基づけばとなりますが、石油石炭税はいまのところ認められない論調です。認められるのは石油石炭税への上乗せ部分である地球温暖化対策税の289円のみではないかともいわれていますが、現在は調整中の段階であり、注視していく必要があります。東京都や埼玉県のETSについても、減免の対象となるかはまだわかっていません。

- また、国内では化石燃料賦課金(炭素賦課金)も導入されますが、現時点では金額もわかっていません。炭素比例のため、CBAMの対象にはなるものと考えられます。

- 制度の対象について

- 有村 現状の制度では、品目ごとに間接排出を含むものとそうでないものがあります。例えば、水素は直接排出のみですが、ブルーかグレーかグリーンか等、水素を作る際に使用している電気も見る必要があるのではないでしょうか。