脱炭素経営の手順とは?

2021年7月に「脱炭素経営の広がり」というトピックで、脱炭素経営の具体的な取組である気候関連のリスク・機会に関する情報開示の枠組み(TCFD)や、脱炭素化に向けた目標設定(SBT, RE100)について、紹介しました。

その後の主な動きとしては、以下が挙げられます。

- 工業化前からの世界全体の平均気温の上昇を1.5度に抑えることが、2年ぶりに開催されたCOP26において、事実上世界の新たな共通目標になりました。

- 今年4月に始まった東証プライム市場に上場する会社は、「気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。」(以上、「コーポレートガバナンス・コード」より)とされました。

いずれも、脱炭素経営がさらに注目を集める要因になっていると考えられますが、他方で「正直いろいろやらなければいけないことがあるようだけど、何から手を付ければわからない…。」という印象をお持ちの方も数多くいらっしゃるものと思われます。

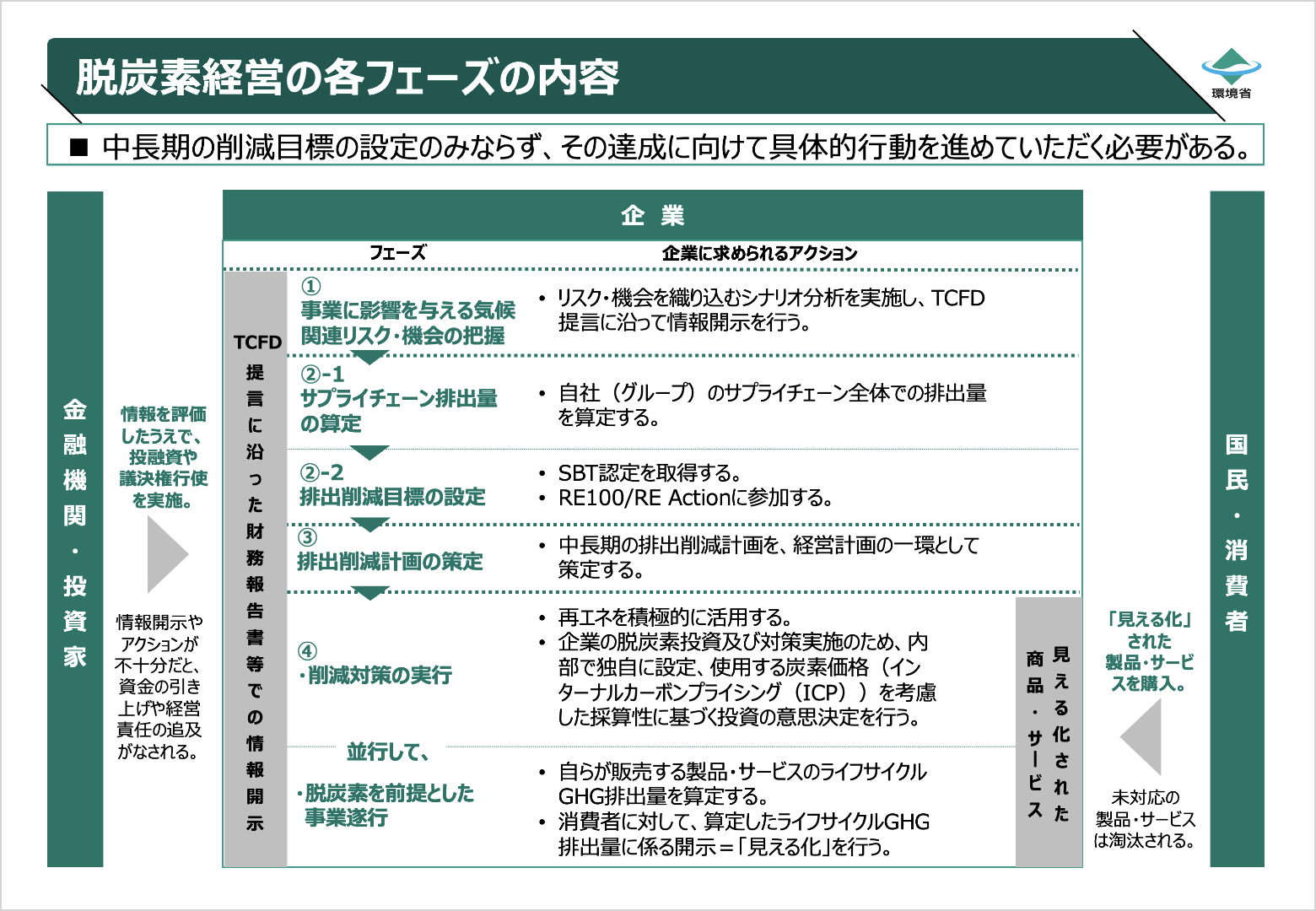

今回は、脱炭素経営の各フェーズ、及び各フェーズにおいて企業に求められるアクションについて順を追ってご説明いたします。イメージ図にまとめると以下の通りになります。

※「なぜ脱炭素経営に取り組む必要があるか?」をご認識いただくことが、いわば「フェーズ0」になりますが、本稿をご覧いただいている方はご認識いただいているという前提のもと、解説は割愛いたします。

フェーズ①:事業に影響を与える気候関連リスク・機会の把握

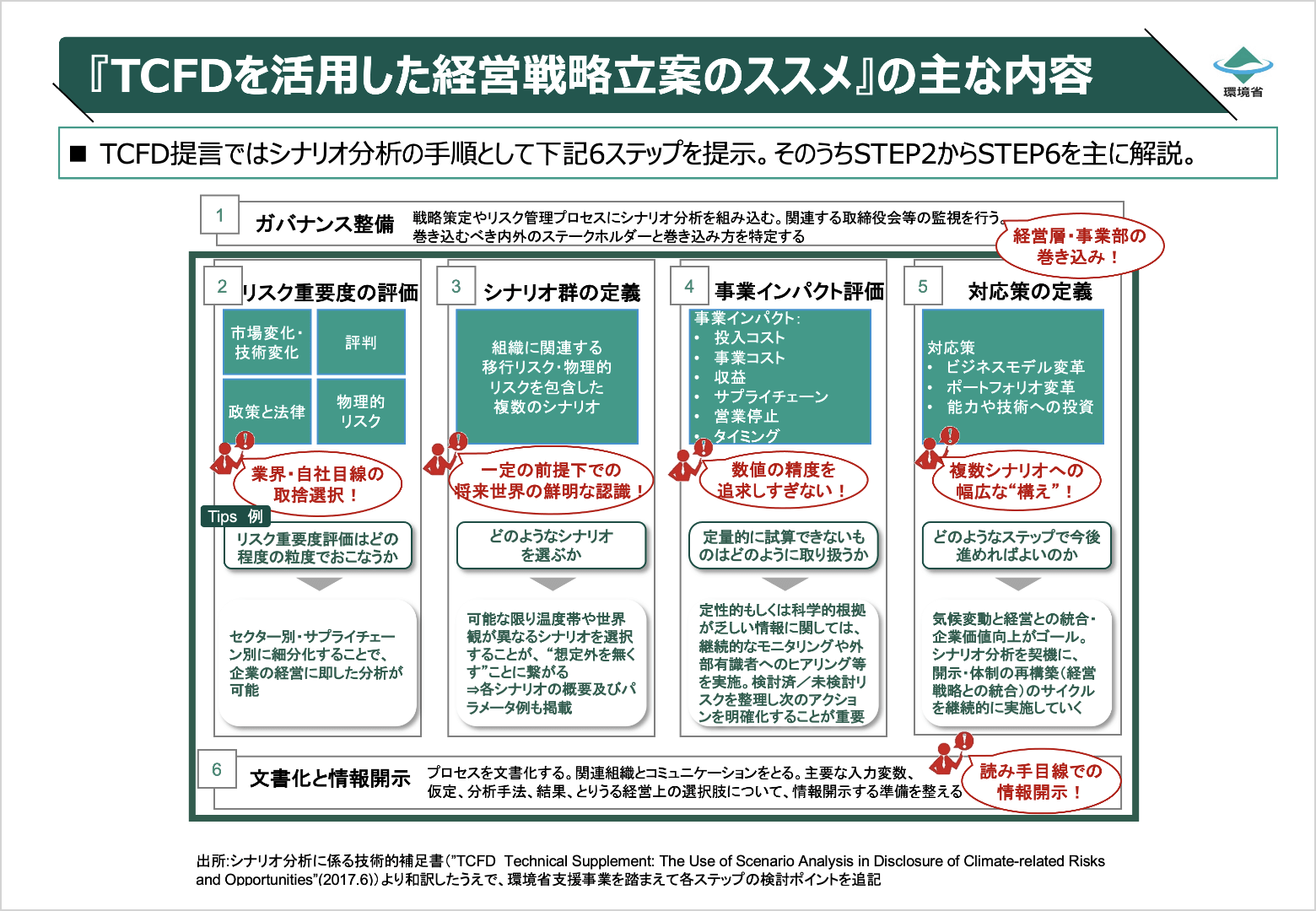

ただ単にリスク・機会を羅列するのではなく、具体的にどのような規模の金額が出るのか、の感度分析を行っていただく必要があります。この感度分析が「シナリオ分析」であり、具体的には、(複数の)気温上昇のシナリオを設定した上で自社のリスク・機会が財務に及ぼす影響を分析することを言います。

TCFD提言ではシナリオ分析の手順として6ステップを提示しています。ステップが進むにつれて、定性分析→定量分析の流れになっていることが読み取れると思います。

ここで、「すでに行われている自社の事業環境分析に近いのでは?」と感じられた方がいらっしゃれば、非常に鋭いです。気候変動も自社に影響を与える外部の要因の一つだからです。この観点からすると、シナリオ分析は全く新しいことを行うのではなく、従来より行われている分析に新たな要素が加わったに過ぎない、と整理することができます。

フェーズ②-1:サプライチェーン排出量の算定

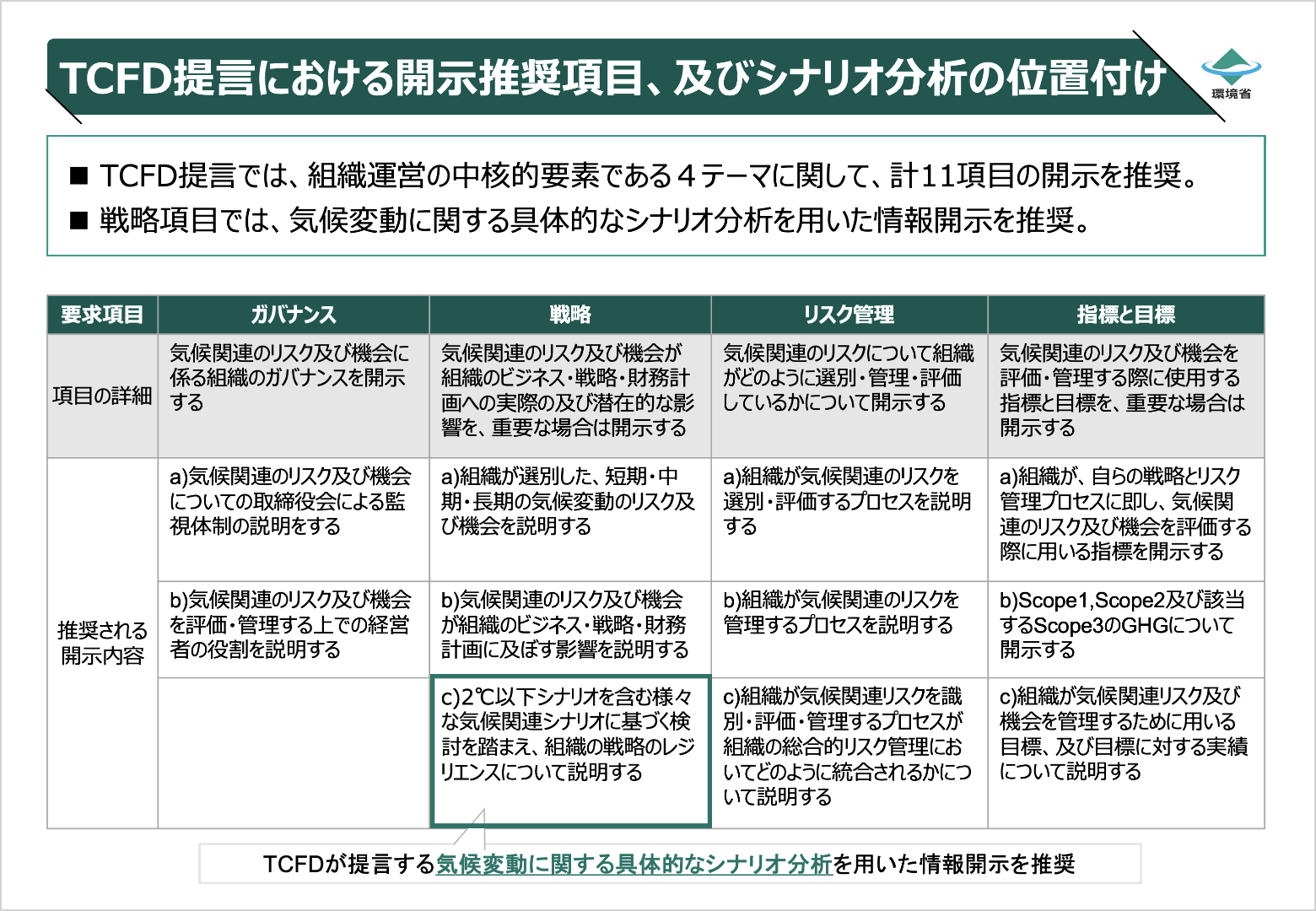

TCFD提言におけるシナリオ分析において、リスクは「物理的リスク」と「移行リスク」に分類されますが、温室効果ガス(以下「GHG」)排出量を削減する活動は、後者への対応になります。前者への対応は、「適応」と呼ばれています。

サプライチェーン(以下、「SC」といいます。)のGHG排出量算定と排出量削減計画の策定は、本来一体的に捉えるべきものなのですが、脱炭素経営の肝であるため、2つのパートに分けてご説明いたします。

前半の「算定」については、Scope1/2のみならず、Scope3についても必要となります。

なお余談ですが、「測定」ではなく「算定」です。前者は、煙突などにセンサーを取り付けてどれだけGHGを排出しているかをモニタリングすることを意味しますが、すべての排出を測定することは事実上不可能です。

フェーズ②-2:排出削減目標の設定

現状の排出量を把握して初めて、どれだけ減らすかの目標を立てることが可能になります。

排出量削減目標を設定する際の指標としては、科学的根拠に基づく指標(SBT)が活用されます。なおSBTiでは2022年7月15日から、工業化前からの世界全体の平均気温の上昇をプラス1.5℃に抑えることを目標とすることで一本化されます。

フェーズ③:排出削減計画の策定

目標を立てても、それに向かって行動を始めなければ、GHG排出量は減りません。それどころか、事業拡大により、増える可能性すらあります。

また、やみくもに行動するのは、有限の資源(これはヒト・モノ・カネすべて当てはまります)の浪費につながる危険があります。

このため、「いつ、どのような対策を、どれだけ行うのか」の計画を立てていただく必要があります。そしてこの計画は、自社の未来への投資の一環として、経営計画の中身とすることが重要です。

フェーズ④:削減対策の実行、並行して、脱炭素を前提とした事業遂行

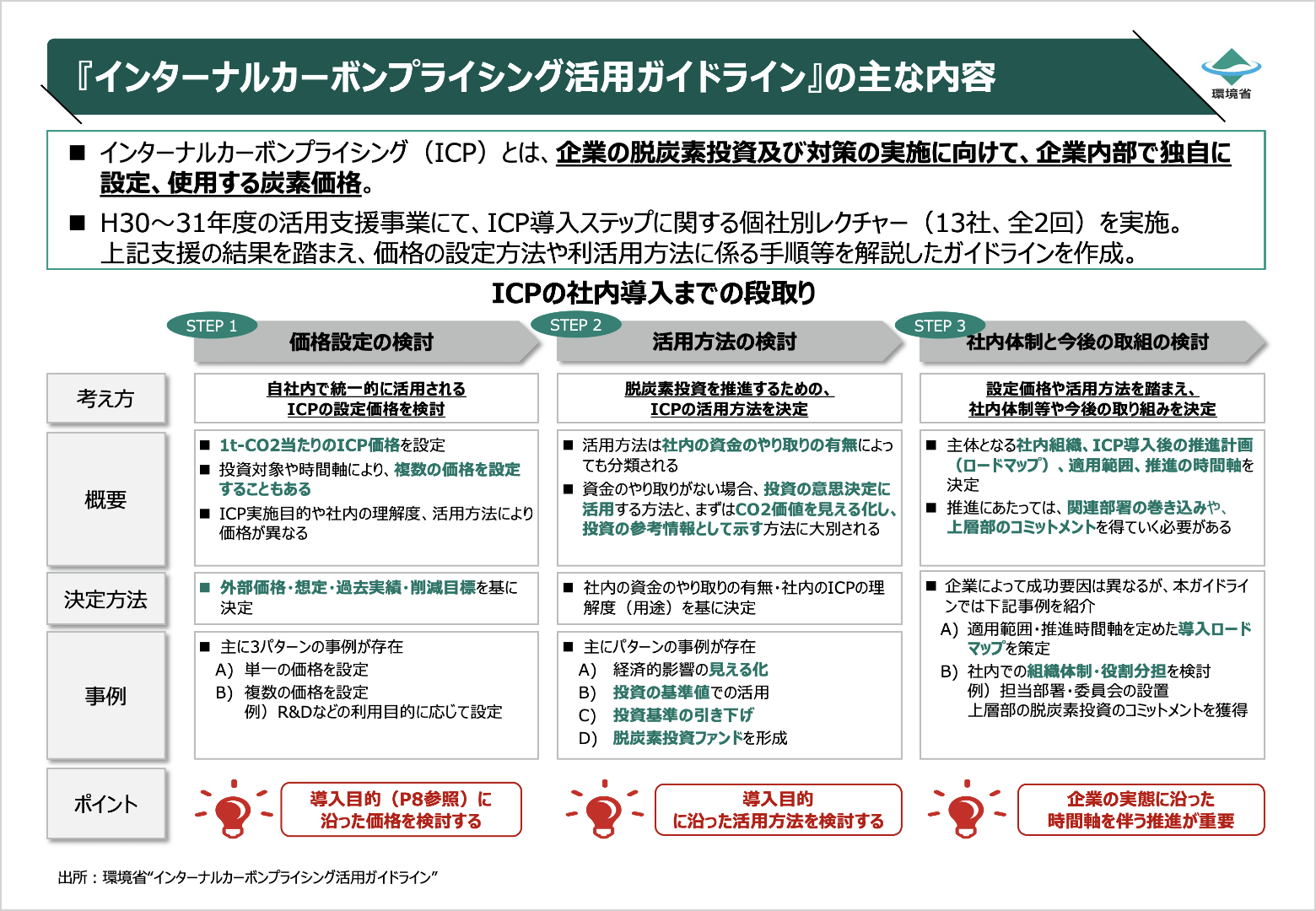

いよいよ、排出削減計画に基づき具体的な削減対策を実行する段階です。ただし、その時の事業環境や世の中の動向も踏まえつつ、自社の財務状況を考慮した投資、つまり採算性を考慮した投資が重要です。その際に有効なのが、社内で独自に設定、使用する炭素価格(インターナルカーボンプライシング=ICP※)です。ICP導入においては、導入目的によって、価格設定や活用の方法が異なることからも、脱炭素投資の目的を明確にすることが最も重要です。

並行して、脱炭素に向かっている社会状況を前提として、業務を遂行する必要があります。Scope1~3は自社(グループ)の活動に関連する総排出量ですが、最近は製品・サービスを1つ製造・製作する過程でどれだけGHGを輩出したのか、を算定・表示するという、カーボンフットプリント(CFP)※の概念が急速に広まりつつあります。従来のGHG排出量の算定に比べて複雑な算定が必要になるうえ、算定された結果をどのように表示して、消費者に対する「見える化」を行うか、というブランディングの検討も必要になってきます。

フェーズ①~④を一通り対応した後

脱炭素経営は完了するのではなく、1サイクル回したにすぎません。例えば新たに中期経営計画を策定するタイミングで、見直しを行い、新たなサイクルに入っていただくことで、より洗練され、競争力を増すことができる可能性が高まります。

企業を取り巻くステークホルダーとの関係

金融機関・投資家に対しては、TCFD提言に沿って情報開示を行い、対話を進めることになります。全ての要求項目に対して完璧に対応することは非常に難しいですが、その時点での状況を誠実に開示していくという姿勢が重要です。

国民・消費者に対しては、先述の通り、製造・制作過程で排出された排出量を「見える化」させることで、より低炭素・脱炭素な製品であるというブランド力を高めることができる、と考えます。