【温室効果ガス算定・報告・公表制度(SHK制度)】

令和7年度報告に向けた報告項目の変更点と留意事項について

温室効果ガス算定・報告・公表制度(SHK制度)に基づく、令和7年度(令和6年度実績)の報告期限が7月末に迫っています。本年度の報告から、制度の報告内容や方法に一部見直しがあり、新たな様式や項目への対応が求められます。

本トピックスでは、特定排出者の皆様に向けて、変更内容の要点と対応上の留意点を簡潔にご紹介します。

令和7年度(令和6年度実績報告分)からの主な変更点

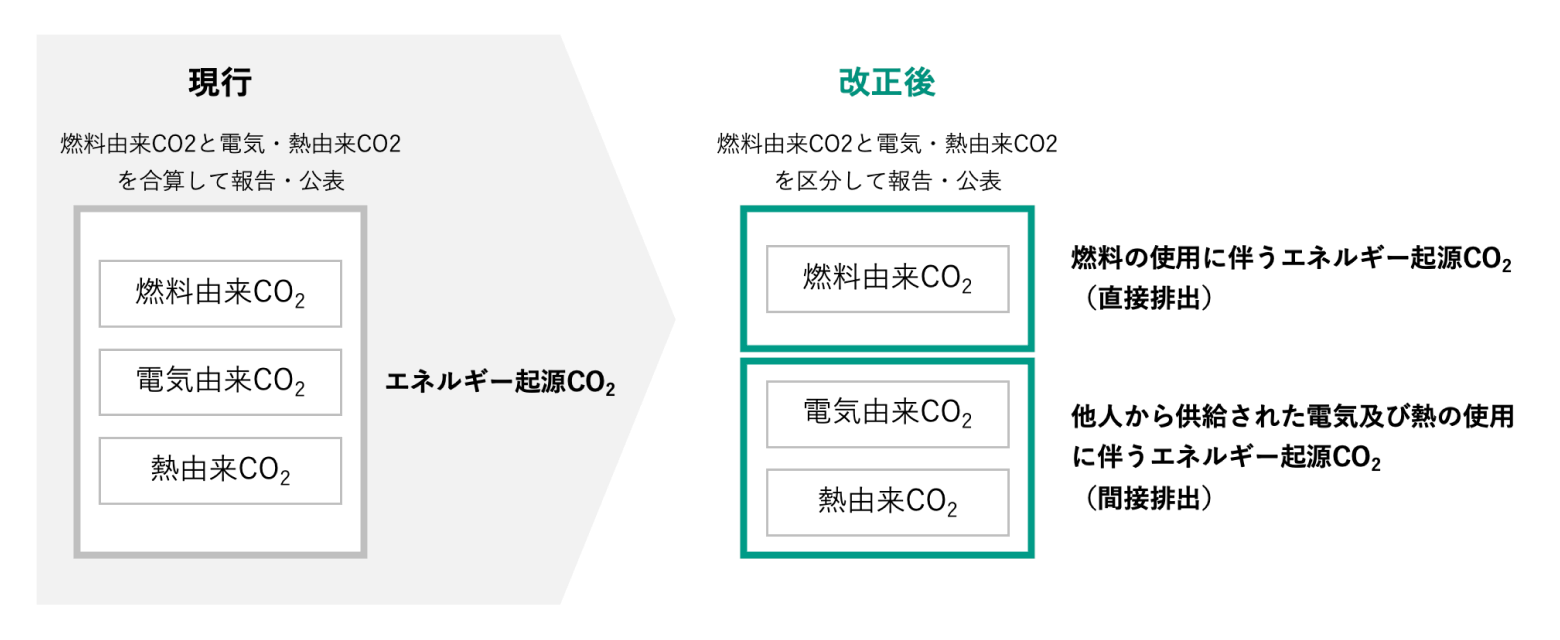

1. 直接排出と間接排出を区別した報告について(事業者単位のみ)

エネルギー起源CO2について、改正前は「直接排出(燃料の使用)」と「間接排出(購入電力・熱の使用)」*を合算して報告・公表していましたが、改正後はこれらを区分して報告・公表されます。

なお、現行も特定排出者の皆様にはそれぞれの活動量ごとに算定していただいているため、算定・報告に当たって、追加的な作業を求めるものではありません。

*「直接排出(燃料の使用)」と「間接排出(購入電力・熱の使用)」:GHGプロトコルにおけるScope1とScope2の定義と比べ、対象とする温室効果ガスの種類や、排出量の算定式が “活動量×排出係数” を基本とされている点等は共通するが、相違点も存在する

(定義の詳細を確認したい方はこちら(令和4年9月算定検討会資料))

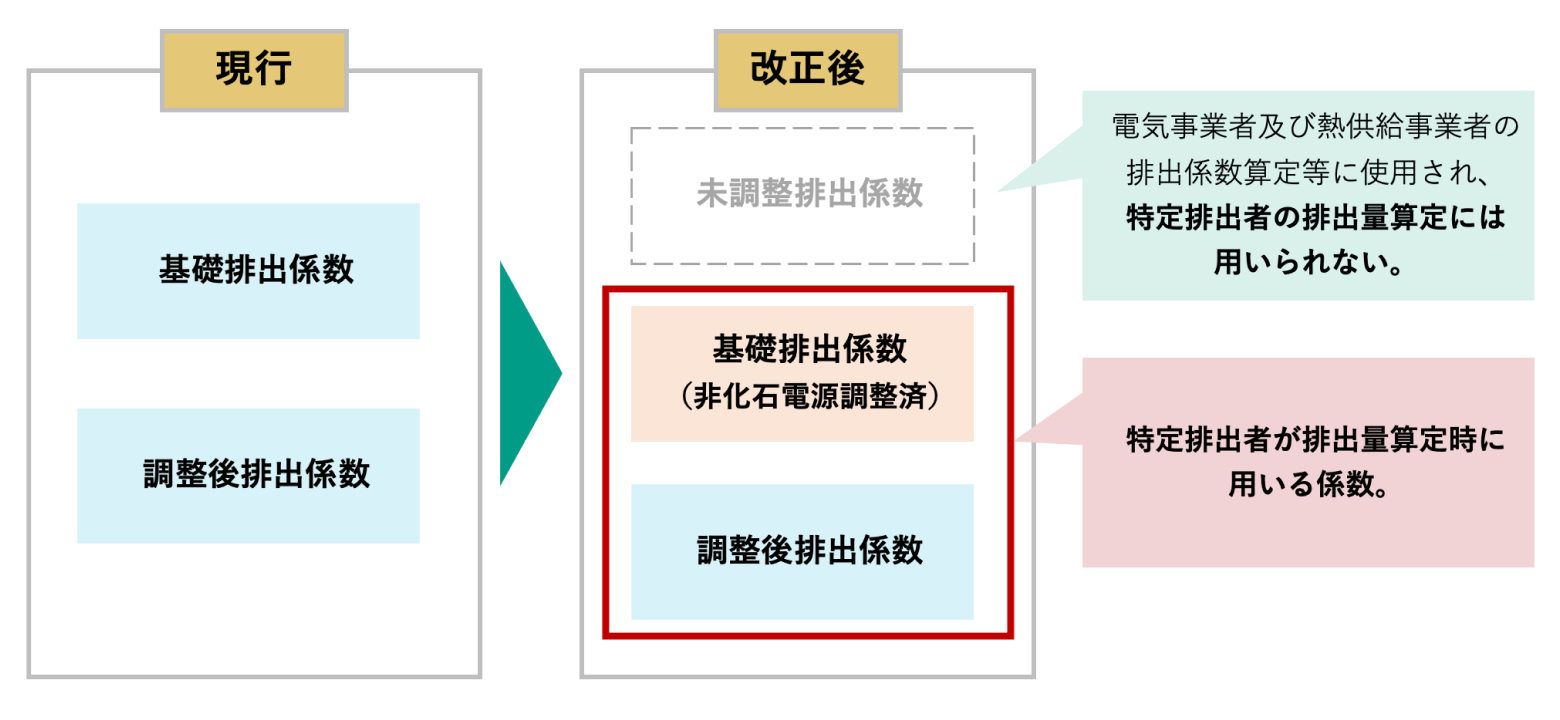

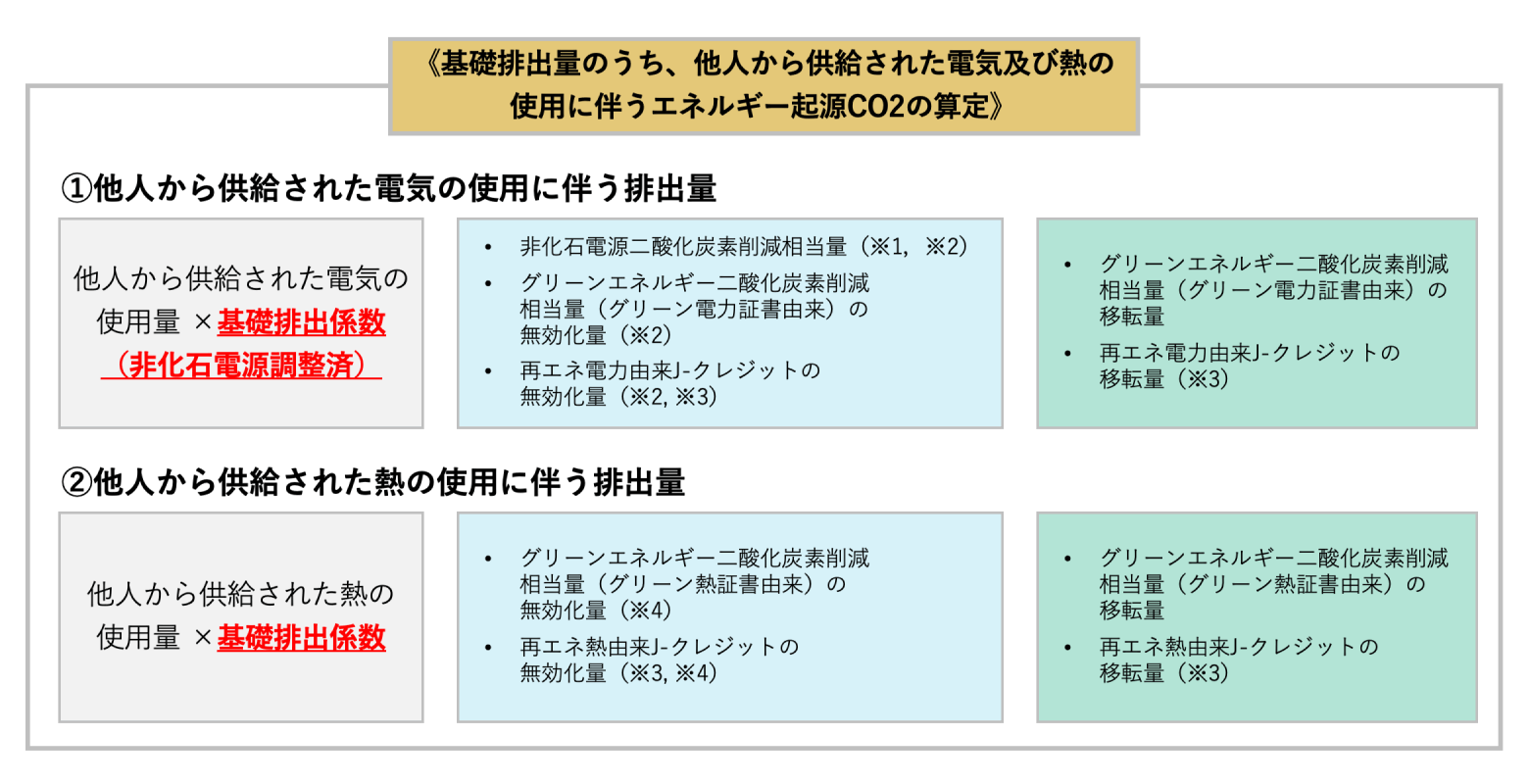

2. 基礎排出量の算定方法の変更について

温室効果ガス算定・報告・公表制度にて報告する基礎排出量のうち、他人から供給された電気・熱の基礎排出量の算定方法について、以下のとおり変更しました。

3. カーボンリサイクル燃料の取扱い新設について

CCU*のうち、回収した二酸化炭素をカーボンリサイクル燃料の製造に用いた場合、原排出者と利用者間の合意により、排出削減価値を移転できることとし、原排出者又は利用者のうち、カーボンリサイクル燃料利用に伴う排出削減価値を保有する者が基礎排出量から控除できることとしました。

* CCU: Carbon dioxide Capture and Utilization(二酸化炭素回収・利用) の略称。大気中に排出されるCO2を回収し、燃料やプラスチックなどに変換して利用したり(カーボンリサイクル)、CO2のまま直接利用するなど、様々な方法でCO2を資源として有効利用する技術

報告準備にあたっての留意点

報告内容の変更に伴い、従来とは異なる作業や確認が必要となる可能性があります。

特に、再生可能エネルギーや非化石証書等を活用している特定排出者の皆様におかれましては、調整後排出量の算定でなく、基礎排出量の算定に用いることとなりましたのでご注意ください。なお、基礎排出係数についても、今年度報告から非化石証書等が反映されたメニューになります。

おわりに

今回の見直しは、温室効果ガス排出量の正確な把握に加え、直接排出と間接排出を分けて報告・公表することで、それぞれ⽬標を⽴てて排出削減に取り組むことが可能となり、より効果的な排出削減を促すことも期待した制度変更です。

報告期限が迫るなか、特定排出者の皆様におかれましては、制度変更の内容を十分にご確認のうえ、適切なご対応をお願いいたします。

(SHK制度に係る今後の動向についてご関心がある方は、有識者による算定方法の見直しに関する検討状況を公開している検討会のページもご確認ください。)